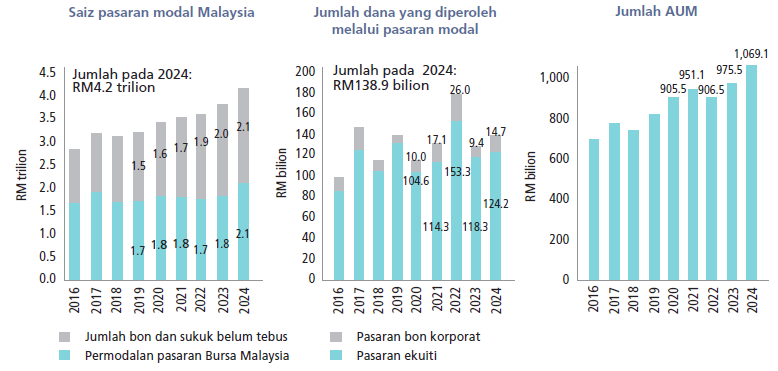

Jumlah dana yang diperoleh dalam pasaran modal meningkat kepada RM138.9 bilion pada 2024 (2023: RM127.7 bilion), dengan RM14.7 bilion diperoleh

melalui pasaran ekuiti

2, sementara RM124.2 bilion diterbitkan melalui pasaran bon korporat. Bagi tahun 2024, bilangan IPO meningkat kepada 55 daripada

32 pada 2023. Selaras dengan dasar ekonomi kerajaan yang turut memberi tumpuan kepada kemampanan, peningkatan berterusan dalam terbitan instrumen berkaitan kemampanan

3 mengesahkan peranan penting pasaran modal dalam menyokong keperluan pembiayaan. Sementara itu, pertumbuhan dalam platform pengumpulan dana alternatif,

4 seperti pendanaan ramai ekuiti (ECF) dan pembiayaan antara rakan setara (pembiayaan P2P) terus menggalakkan keterangkuman kewangan, terutamanya kepada perusahaan mikro, kecil, dan sederhana (PMKS).

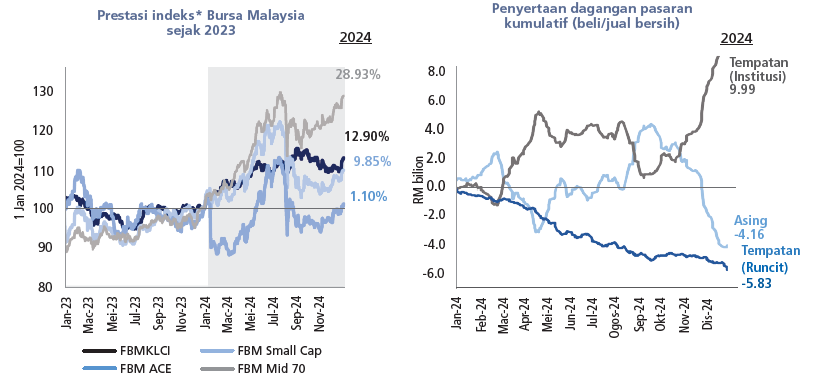

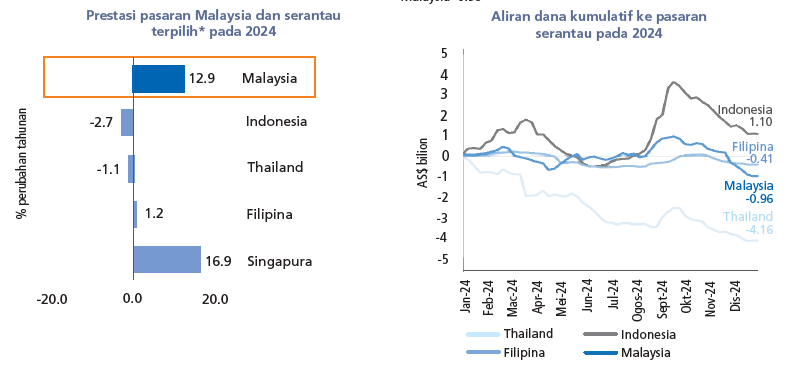

Prestasi pasaran ekuiti Malaysia sebahagian besarnya didorong oleh pelbagai faktor domestik, termasuk pelancaran dan peningkatan kejelasan dasar negara (contohnya NIMP 2030, NETR, NSS), langkah pengukuhan fiskal (contohnya rasionalisasi subsidi diesel), pertumbuhan pendapatan dan aktiviti korporat. Hal ini digalakkan oleh kedudukan Malaysia dalam rantaian nilai semikonduktor global dan peningkatan penilaian sasaran akhir FBMKLCI oleh ramai penganalisis. Selain perkembangan domestik, cabaran global terus mempengaruhi sentimen pelaburan dan peralihan modal, dengan turun naik didorong oleh ketidaktentuan hala tuju dan kadar dasar monetari global pada separuh pertama (1H) 2024, konflik geopolitik yang berterusan dan pertumbuhan ekonomi yang lebih perlahan dari China. Tahun 2024 khususnya, mencatatkan aliran keluar ekuiti asing daripada pasaran ekuiti domestik berjumlah -AS$941.9 juta pada 2024, berbanding aliran keluar bersih sebanyak -AS$514.2 juta pada 2023.

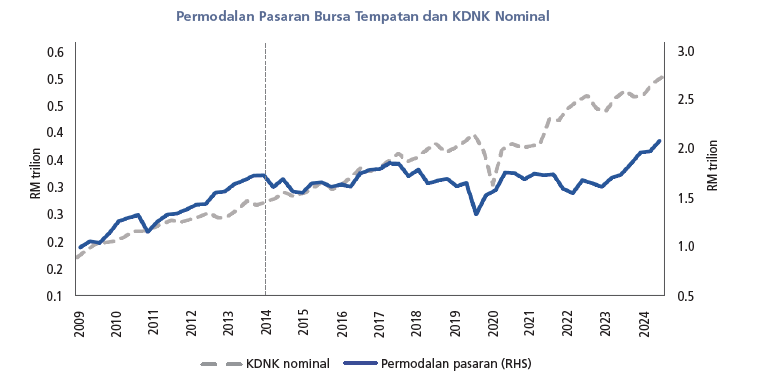

Permodalan pasaran keseluruhan bursa tempatan berakhir lebih tinggi pada RM2.1 trilion pada 2024 (2023: RM1.8 trilion), manakala FBMKLCI meningkat

kepada RM1.2 trilion (2023: RM1.0 trilion). Indeks penanda aras FBMKLCI mengatasi prestasi pasaran global dan serantau (MSCI Asia Pasifik: 7.23%, MSCI ASEAN: 7.67%), meningkat 12.90% (2023: -2.73%) dan ditutup pada 1,642.33 mata pada penghujung tahun 2024. Sementara itu, FBM Mid 70 dan FBM Small Cap meningkat sebanyak 28.93% dan 9.85% (2023: 12.28% dan 9.57%) kepada masing-masing 18,841.13 mata dan 17,963.66 mata, memaparkan anjakan positif dalam sentimen yang memihak kepada syarikat bersaiz sederhana dan kecil, seperti yang dicerminkan oleh prestasi menggalakkan FBM Mid 70 dan FBM Small Cap (Carta 6). Dalam kalangan rakan ASEAN-5, terutamanya, FBMKLCI mengatasi kebanyakkan prestasi rakan setaranya walaupun mencatat aliran keluar bersih dana (Carta 7). Pertumbuhan dalam permodalan pasaran ekuiti bagi tahun tersebut adalah menggalakkan, seiring dengan peningkatan dalam pertumbuhan KDNK. Perbezaan dalam saiz pasaran modal dan KDNK terus wujud, namun demikian, pasaran modal telah mencapai kemajuan besar untuk merapatkan jurang dalam tempoh dua tahun yang lalu (Carta 5).