JADUAL 1

Pendaftaran dan pengiktirafan

Setakat 1 Januari 2025 | Bil. pemohon baharu | Bil. penarikan balik/tidak diperbaharui | Bil. penggantungan | Setakat of 31 Disember 2025 | |

|---|---|---|---|---|---|

| Berdaftar | |||||

| Firma audit | 37 | 1 | (1) | (1) | 36 |

| Juruaudit individu | 377 | 29 | (23) | (2) | 381 |

| Diiktiraf | |||||

| Firma audit asing | 5 | 1 | (1) | - | 5 |

| Juruaudit individu asing | 16 | 7 | (7) | - | 16 |

Pada tahun 2025, AOB telah menggantung satu firma audit dan dua juruaudit individu selama dua tahun susulan kegagalan mereka untuk mematuhi keperluan berkaitan ISQM 1 dan ISA.

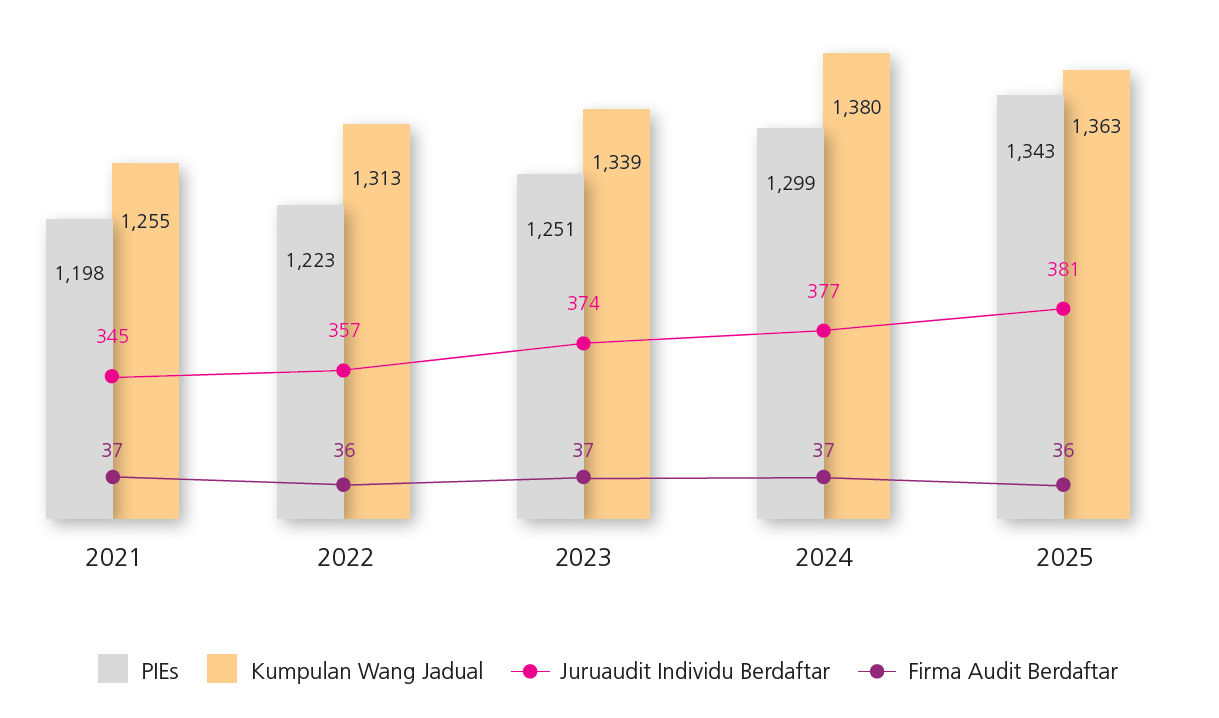

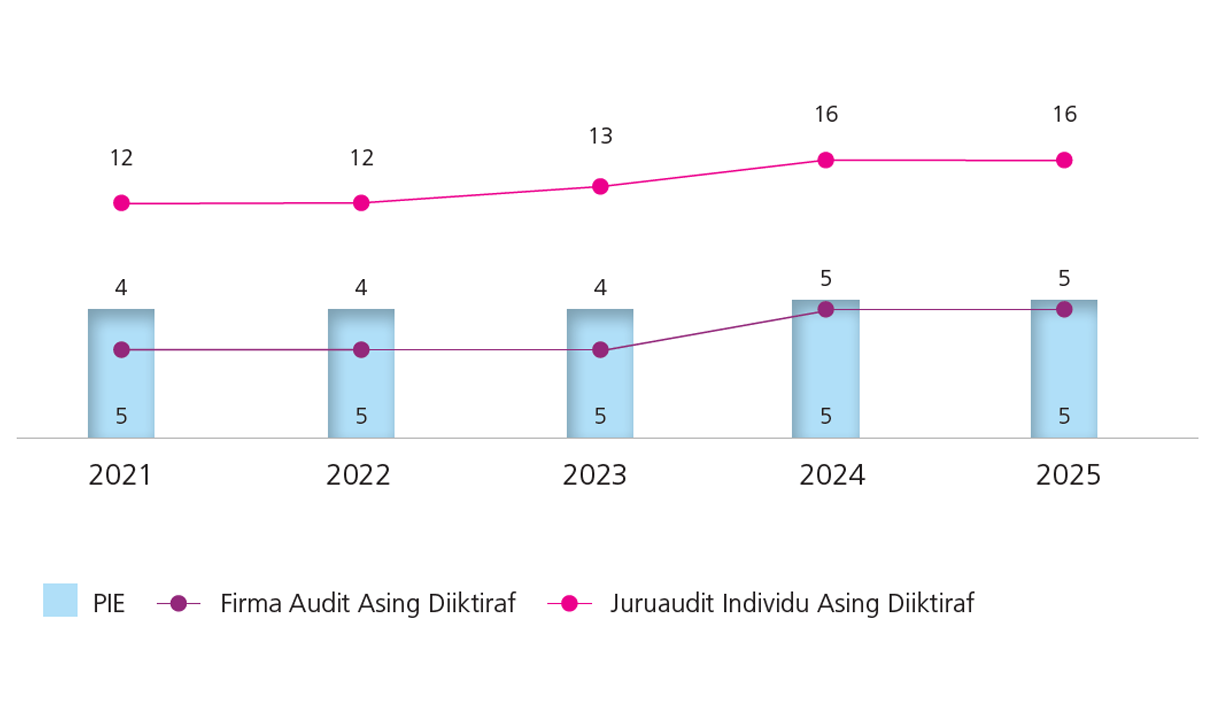

Carta 1 dan carta 2 masing-masing menunjukkan perincian mengenai bilangan firma audit dan juruaudit individu yang berdaftar dan diiktiraf oleh AOB serta bilangan PIE yang diaudit bagi tempoh lima tahun yang lalu.

CARTA 1

Statistik pendaftaran lima tahun bagi firma audit dan juruaudit individu berdaftar

CARTA 2

Statistik pengiktirafan lima tahun bagi firma audit asing dan juruaudit individu asing diiktiraf

Kemasukan semula Individu yang Mempunyai Ulasan Buruk sebagai juruaudit berdaftar AOB

Keperluan dan kriteria pendaftaran AOB bertujuan memastikan hanya individu yang sesuai didaftarkan sebagai juruaudit PIE dan kumpulan wang jadual. Langkah ini diambil bagi melindungi kualiti audit dan menjaga kepentingan awam.

Penilaian kesesuaian dan kebolehpercayaan AOB adalah berpandukan Akta Suruhanjaya Sekuriti Malaysia 1993 (SCMA), Buku Panduan bagi Pendaftaran dan Pengiktirafan AOB serta garis panduan berkaitan. Kriteria tersebut lazimnya merangkumi tiga tonggak utama berikut:

a) Karakter dan Integriti

b) Kompetensi dan Keupayaan

c) Kestabilan Kewangan

Kemasukan semula sebagai juruaudit berdaftar AOB tidak berlaku secara automatik. AOB menilai setiap permohonan kemasukan semula secara individu dan berdasarkan kes yang mengikut keadaan. Faktor yang dipertimbangkan termasuk sifat, keadaan pelanggaran terdahulu serta tahap kebimbangan.

Juruaudit mesti membuktikan semula kesesuaian dan kebolehpercayaan mereka serta menunjukkan bahawa isu-isu terdahulu telah ditangani. Tanggungjawab untuk membuktikan perkara tersebut terletak sepenuhnya pada juruaudit, yang perlu mengemukakan dokumen sokongan bagi menunjukkan bahawa isu yang membawa kepada ulasan buruk telah ditangani dan diperbetulkan, di samping memastikan bahawa semua keperluan pendaftaran semasa dipenuhi pada masa permohonan semula untuk didaftarkan dengan AOB.

Ikuti kami di: