PEMBANGUNAN DAN PELAKSANAAN PIAWAIAN DAN PERATURAN

Pembangunan piawaian perakaunan dan pengauditan dan pelaksanaan seterusnya adalah penting untuk meningkatkan tahap kualiti audit.

Selaras dengan usaha mempengaruhi kualiti audit dengan mengukuhkan profesion perakaunan, AOB mengambil

bahagian sebagai pemerhati dalam mesyuarat yang diadakan oleh Lembaga Piawaian Pengauditan dan Jaminan

(AASB) dan Lembaga Piawaian Etika (ESB) Institut Akauntan Malaysia (MIA).

AOB membantu merapatkan jurang antara industri dan profesion dalam memahami cabaran berbeza yang timbul daripada isu perakaunan dan pengauditan semasa, dan juga menyumbang pandangan mengenai hal-hal yang perlu

diberikan perhatian.

Bagi menyokong pelaksanaan Piawaian Dedahan Kemampanan IFRS (Piawaian ISSB) dan piawaian jaminan kemampanan di Malaysia, Jawatankuasa Penasihat Pelaporan Kemampanan (ACSR) telah ditubuhkan. ACSR dipengerusikan oleh SC, dan terdiri daripada wakil-wakil daripada BNM, Bursa Malaysia, Suruhanjaya Syarikat Malaysia (SSM), Yayasan Laporan Kewangan dan AOB.

Pada Oktober 2023, SC menganjurkan meja bulat global mengenai draf pendedahan IAASB, Cadangan Piawaian

Antarabangsa mengenai Jaminan Kelestarian (ISSA) 5000 Keperluan Umum untuk Penglibatan Jaminan Kelestarian.

Meja bulat global ISSA 5000 telah disertai oleh penyedia maklumat kemampanan, penetapan piawai pelaporan kemampanan, pengamal jaminan, badan profesional dan pengawal selia dari rantau Asia Pasifik. Semasa acara itu, AOB telah berkongsi perspektif tentang penggunaan piawaian jaminan kemampanan.

Sepanjang tahun ini, AOB juga telah berkongsi ulasan mengenai pelbagai draf pengumuman seperti di Jadual 1.

.png)

Perundingan IOSCO mengenai Muhibah

Pada Jun 2023, IOSCO mengeluarkan kertas perundingan mengenai muhibah untuk mengumpul pandangan daripada penerbit, jawatankuasa audit, pelabur dan juruaudit.

Mengikut pemerhatian sejak krisis kewangan, jumlah baki muhibah terkumpul S&P 500 telah meningkat lebih daripada dua kali ganda daripada AS$1.6 trilion pada tahun 2008 kepada AS$3.7 trilion pada tahun 2021. Muhibah terkumpul syarikat tersenarai di Kesatuan Eropah juga mempunyai trend peningkatan yang sama. Kenaikan ini disebabkan oleh aktiviti penggabungan dan pengambilalihan aktif dengan harga pengambilalihan yang tinggi.

Muhibah tertakluk kepada ujian kemerosotan nilai setiap tahun dan tiada pelunasan di bawah piawaian perakaunan global semasa. Muhibah terjejas apabila amaun boleh pulihnya lebih rendah daripada amaun bawaannya. Sesetengah pihak berkepentingan bimbang bahawa andaian optimistik digunakan dalam menganggar amaun boleh pulih dan mengakibatkan kerugian kemerosotan nilai tidak diiktiraf dengan secukupnya dan tepat pada masanya.

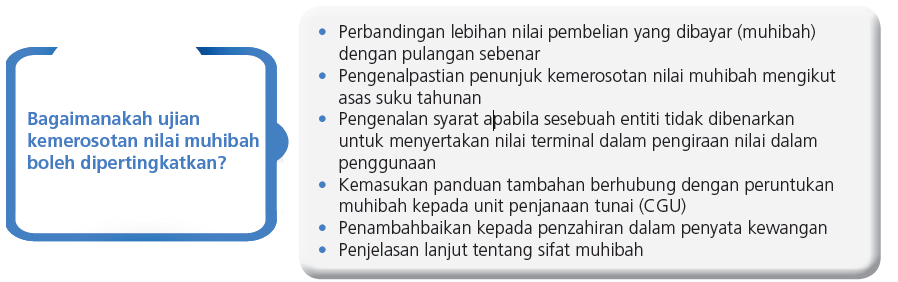

Dalam menyokong rancangan IASB untuk meningkatkan keperluan penzahiran mengenai pemerolehan dan prestasi seterusnya, IOSCO berpandangan bahawa kemerosotan nilai muhibah boleh ditambah baik lagi. Pemerhatian IOSCO tentang isu-isu yang berkaitan dengan muhibah digambarkan dalam Rajah 1.

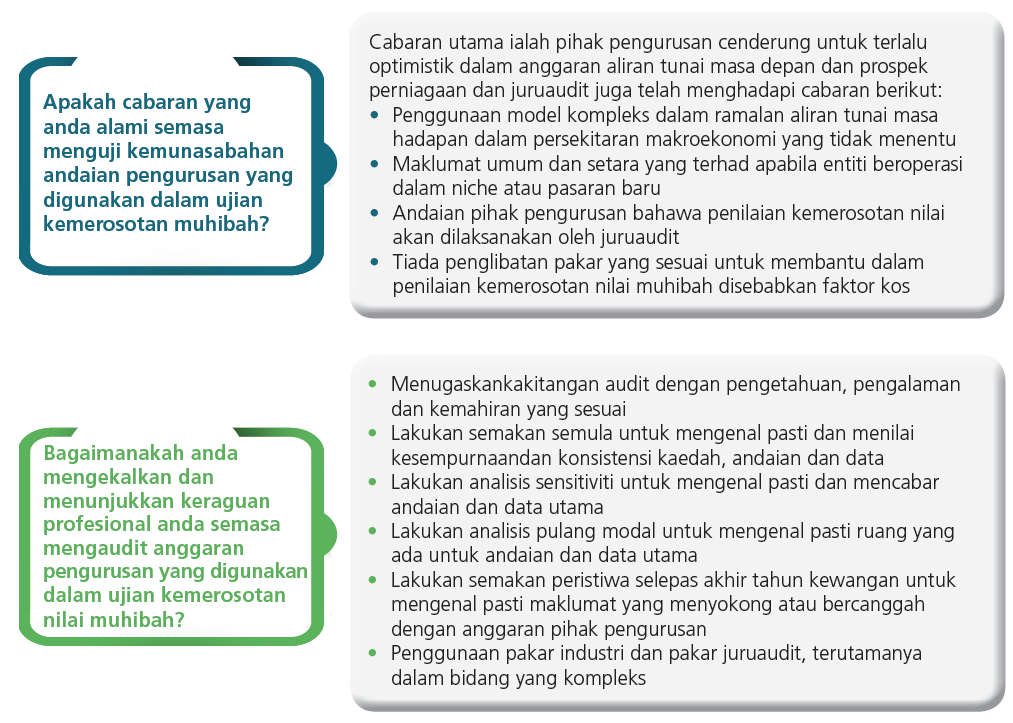

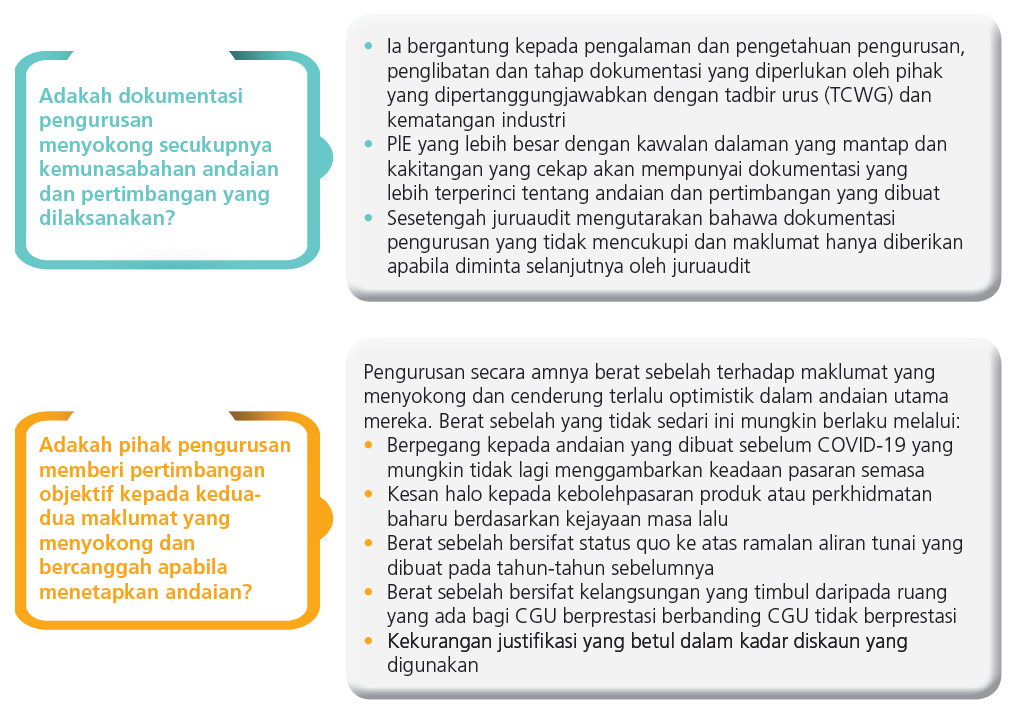

Semasa Perbincangan Tahunan AOB dengan Firma Audit Utama, AOB memberikan latar belakang ringkas tentang Perundingan IOSCO mengenai Muhibah dan mendapatkan pandangan juruaudit tentang soalansoalan yang berkaitan. Maklum balas juruaudit kepada Perundingan mengenai Muhibah IOSCO – Soalan untuk Juruaudit Bebas dikumpulkan dan diringkaskan dalam Rajah 2.

RAJAH 1

Pemerhatian IOSCO terhadap isu sekitar muhibah

.png)

RAJAH 2

Maklum Balas Terkumpul Juruaudit kepada Perundingan IOSCO mengenai Muhibah – Soalan untuk Juruaudit Bebas