Cadangan Carian

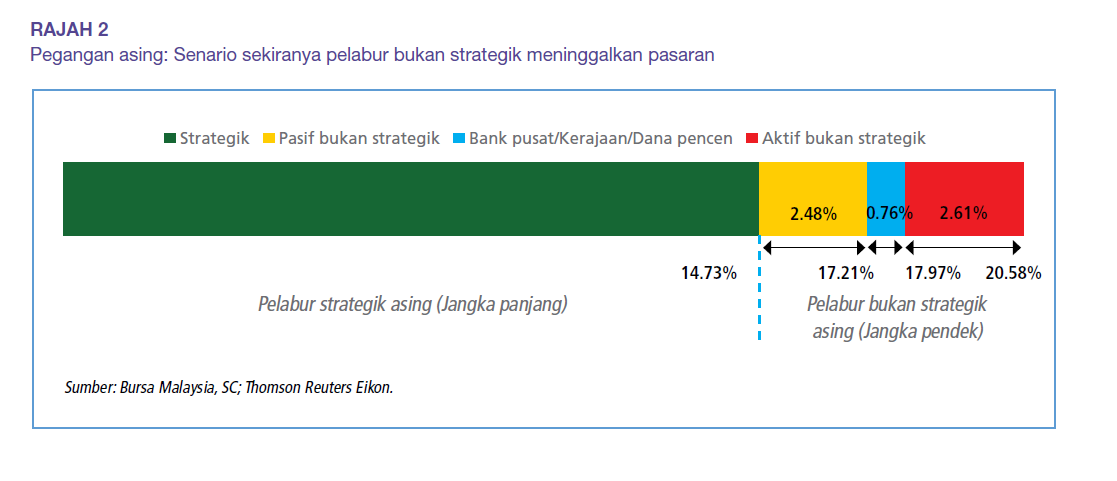

Terdapat tiga senario hipotetikal untuk mensimulasikan pegangan saham asing jika pelabur bukan strategik keluar daripada pasaran ekuiti domestik. Rajah 2 menunjukkan pelabur asing disusun mengikut kebarangkalian mereka untuk keluar daripada pasaran sekiranya berlaku kejutan, dengan kemungkinan paling kecil di sebelah kiri paling jauh, dan kemungkinan besar di paling kanan. Sekiranya pelabur bukan strategik aktif tidak termasuk bank pusat, kerajaan dan dana pencen melupuskan pegangan mereka, baki pegangan asing dianggarkan sekitar 17.97% (aliran keluar -RM50.95 bilion), turun daripada 20.58%. Seterusnya, jika semua pelabur bukan strategik aktif melupuskan pegangan mereka, pegangan asing akan berkurangan kepada anggaran 17.21% (aliran keluar -RM65.19 bilion).

Selepas itu, jika semua pelabur bukan strategik, pasif dan aktif, melupuskan pegangan mereka, pegangan asing selepas aliran keluar akan berkurangan kepada anggaran 14.73% (aliran keluar -RM109.74 bilion).

Walau bagaimanapun, kebarangkalian tiga simulasi ekstrem tersebut berlaku adalah rendah. COVID-19, seperti yang diukur oleh peningkatan volatiliti perdagangan ekuiti dari Februari 2020 hingga Mei 2020, hanya membawa kepada jumlah aliran keluar ekuiti sebanyak -RM13.2 bilion. Di samping itu, terdapat kecairan yang mencukupi dalam pasaran untuk memudahkan aktiviti dagangan sekiranya berlaku sebarang jualan besar.