Cadangan Carian

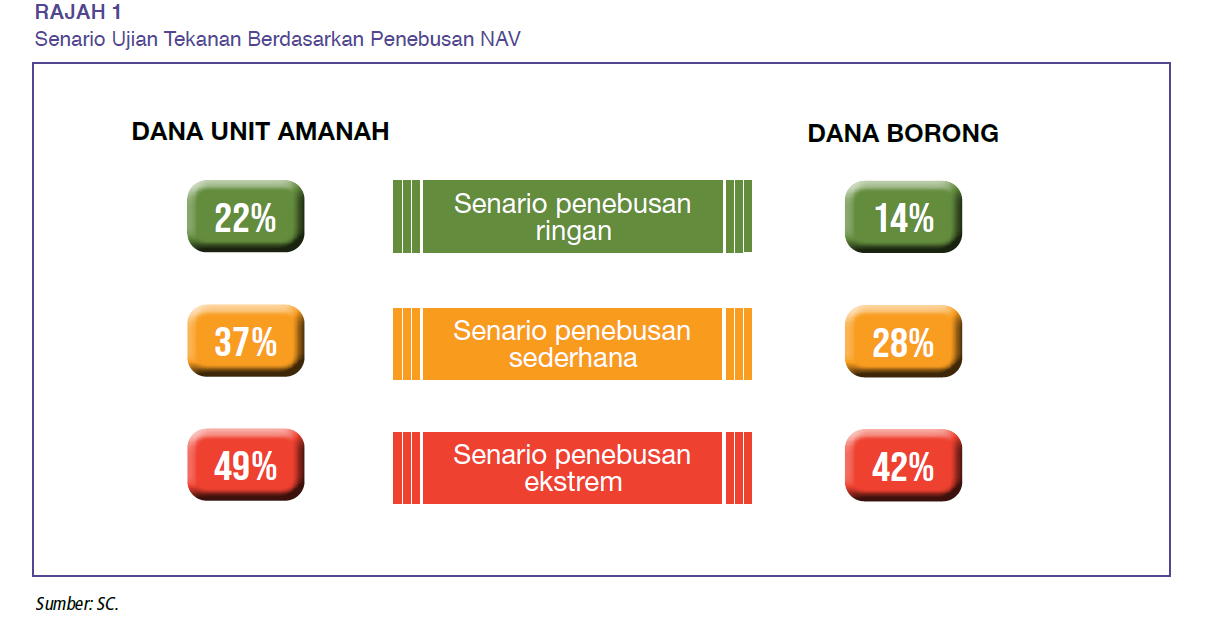

Ujian tekanan makro telah dijalankan berdasarkan senario kebarangkalian rendah yang diperolehi daripada sejarah data penebusan untuk tujuan mensimulasikan tekanan penebusan ringan, sederhana dan ekstrem (Rajah 1). Beberapa andaian telah digunakan dalam membangunkan senario tersebut, ini termasuklah jangkaan kejutan penebusan awal yang akan mendorong penebusan selanjutnya oleh pemegang unit lain. Di samping itu, setiap dana pelaburan dikehendaki mengekalkan sekurang-kurangnya 10% penimbal kecairan dalam semua kelas aset dengan jangkaan akan ada penebusan pada masa hadapan oleh pemegang unit. Sebagai kesan, dana yang tidak berupaya menyimpan penimbal yang mencukupi untuk memenuhi penebusan dianggap tidak cair. Latihan ujian tekanan juga mengandaikan bahawa pengawal selia atau pemegang amanah tidak akan campur tangan dari segi amalan pengurusan kecairan.

Model ujian tekanan makro melibatkan pendekatan dari bawah ke atas yang mengambil kira secara menyeluruh risiko terhadap pasaran kewangan dan aset. Model tersebut menggunakan analisis sensitiviti dimana faktor tekanan penebusan bergulir yang besar dikenakan pada liabiliti setiap dana pelaburan dalam tiga senario tekanan penebusan berdasarkan sejarah pola penebusan. Sementara itu, dari sudut aset dana, pembubaran kelas aset tertentu telah disederhanakan oleh tekanan menurun ke atas harga aset.

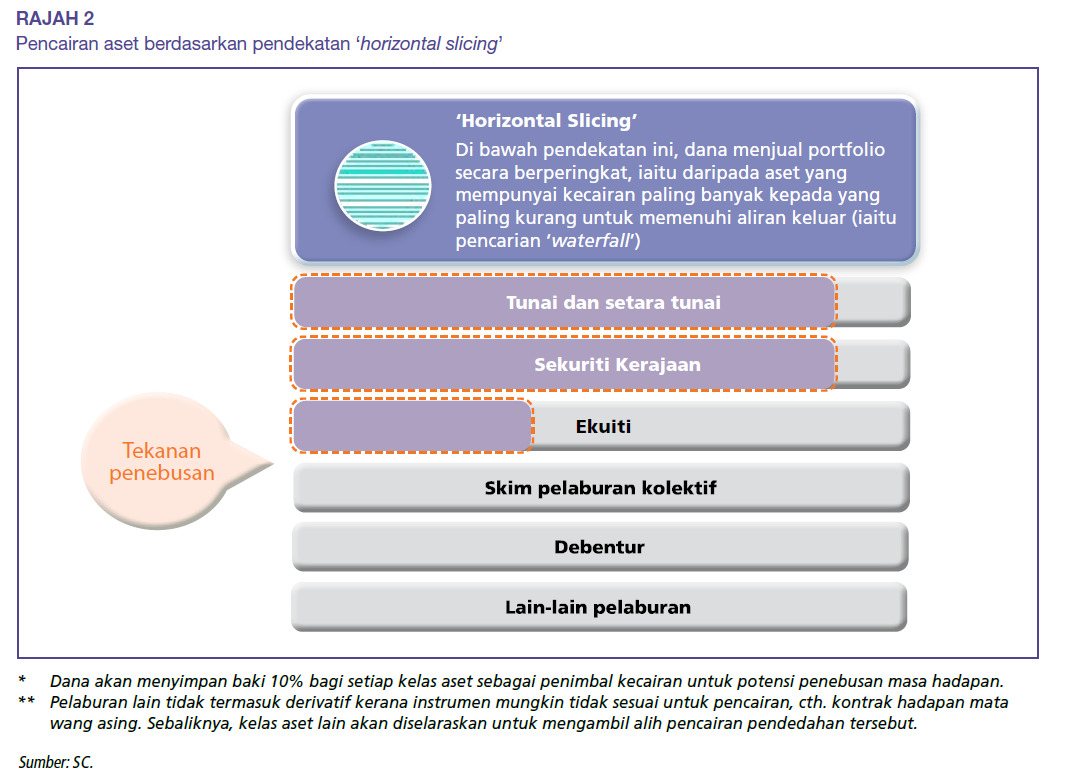

Dari segi pencairan, ujian tekanan makro boleh dijalankan berdasarkan salah satu daripada dua pendekatan ‘slicing’. Dalam kaedah ‘horizontal slicing’ 2 (pencairan ‘waterfall’ 3 ), pencairan berlaku daripada tunai dan setara tunai (kecairan paling banyak) kepada bon korporat/sukuk (kecairan paling kurang). Di bawah pendekatan ‘vertical slicing’ (pencairan pro rata), struktur portfolio diberi keutamaan; dimana pencairan sekuriti akan berlaku dalam kadar yang sama. Strategi sedemikian akan membolehkan pengurus dana mengekalkan peruntukan aset masing-masing.

Di bawah ujian tekanan makro SC, kaedah ‘horizontal slicing’ merupakan pendekatan yang dipilih memandangkan keupayaannya untuk menghasilkan pemerhatian yang lebih jelas terhadap kesan transmisi risiko yang berpotensi merentasi kelas aset utama. Dalam menggunakan pendekatan ‘slicing’ ini (seperti yang digambarkan dalam Rajah 2), pembubaran akan mulamula berlaku dalam pengeluaran aset yang sangat cair, termasuk tunai, deposit, penempatan pasaran wang, dan sekuriti kerajaan.

Untuk mensimulasikan impak daripada kejutan risiko pasaran semasa pencairan, model ujian tekanan mengandaikan penurunan dalam nilai saksama untuk kelas aset ekuiti, sekuriti kerajaan dan bon korporat/sukuk.