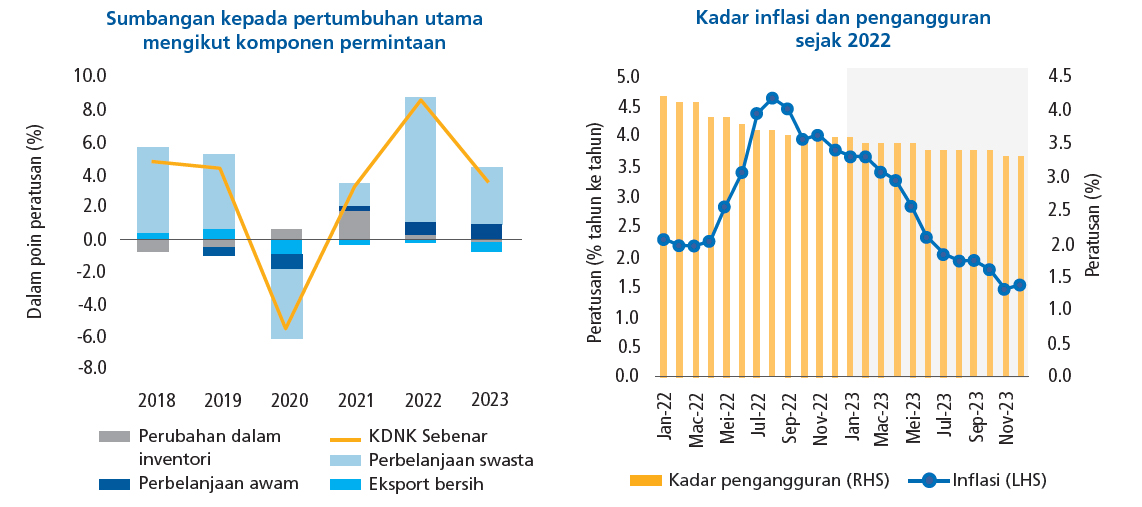

carta 3

Ekonomi Malaysia terus berkembang pada 2023 bersandarkan permintaan dalam negeri yang berdaya tahan di sebalik keadaan perdagangan global yang mencabar

Pasaran Modal Tempatan Terus Menyokong Ekonomi Sebenar

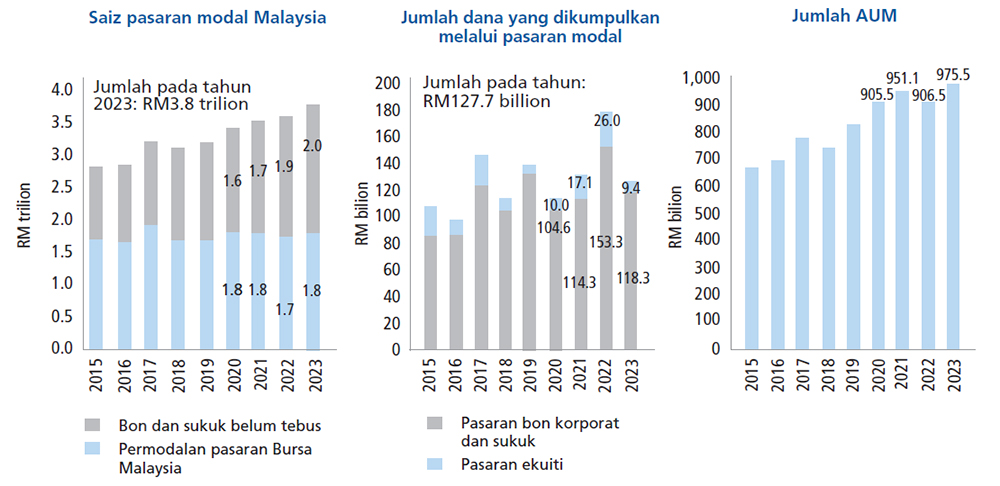

carta 4

Saiz pasaran modal Malaysia berkembang pada 2023, walaupun aktiviti pengumpulan dana yang lebih rendah, manakala AUM industri pengurusan dana mencatatkan paras tertinggi baharu

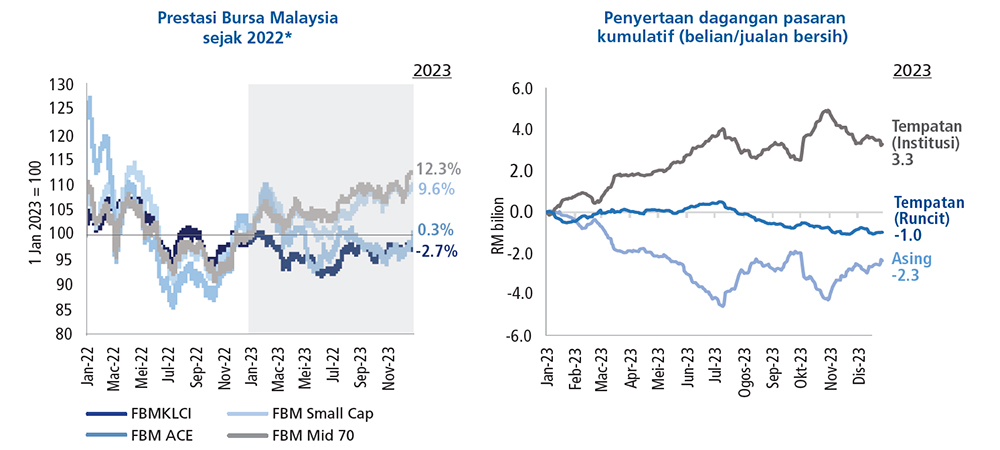

CARTA 5

Pasaran ekuiti Malaysia mengalami peralihan positif dalam sentimen terhadap segmen permodalan sederhana dan kecil, manakala pelabur institusi tempatan menjadi pembeli bersih ekuiti tempatan

Nota: * FBM KLCI terdiri daripada 30 syarikat terbesar yang diukur mengikut permodalan pasaran penuh dalam Indeks FTSE Bursa Malaysia EMAS, manakala FBM Mid 70 bertumpu kepada 70 syarikat terbesar yang seterusnya. FBM Small Cap terdiri daripada semua konstituen Indeks FTSE Bursa Malaysia EMAS yang bukan konstituen Indeks FTSE Bursa Malaysia Top 100. FBM ACE terdiri daripada semua syarikat yang disenaraikan di Pasaran ACE.

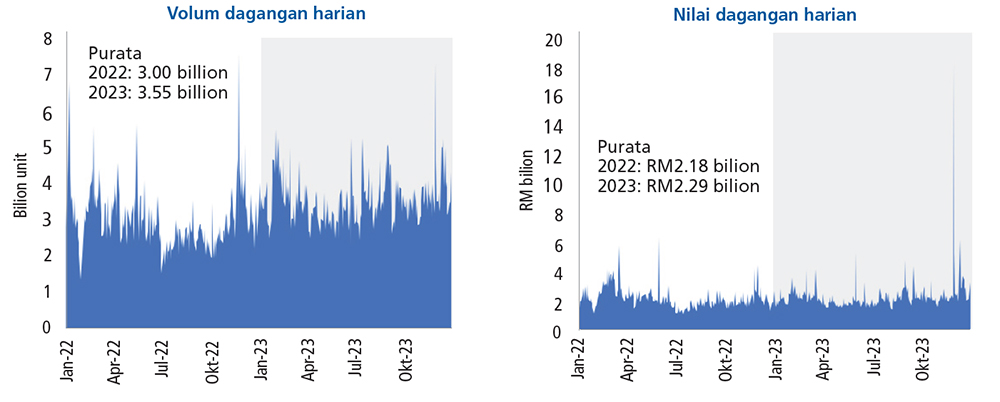

carta 6

Volum dan nilai dagangan harian ekuiti meningkat menjelang akhir tahun di tengah-tengah sentimen pelabur yang bertambah baik

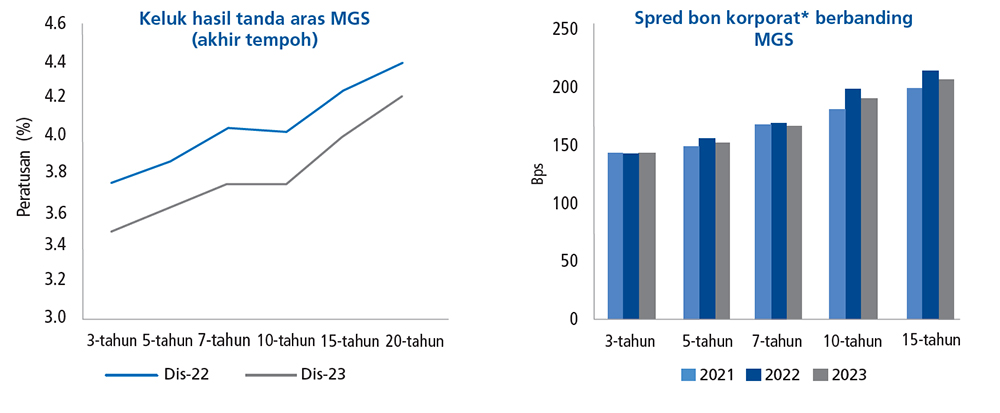

carta 7

Keluk hasil MGS beralih ke bawah di tengah-tengah jangkaan persekitaran kadar faedah domestik yang stabil, manakala spred korporat mengecil berikutan permintaan pelabur yang berdaya tahan

Ikuti kami di: